2월 제조업 체감경기 ‘청신호’… 반도체·조선이 이끈다

산업연구원 전문가 서베이, 2월 업황 전망 114로 대폭 상승

입력 : 2026.01.27

){kind=link}

){kind=link}

){kind=link}

생성형 AI 이미지

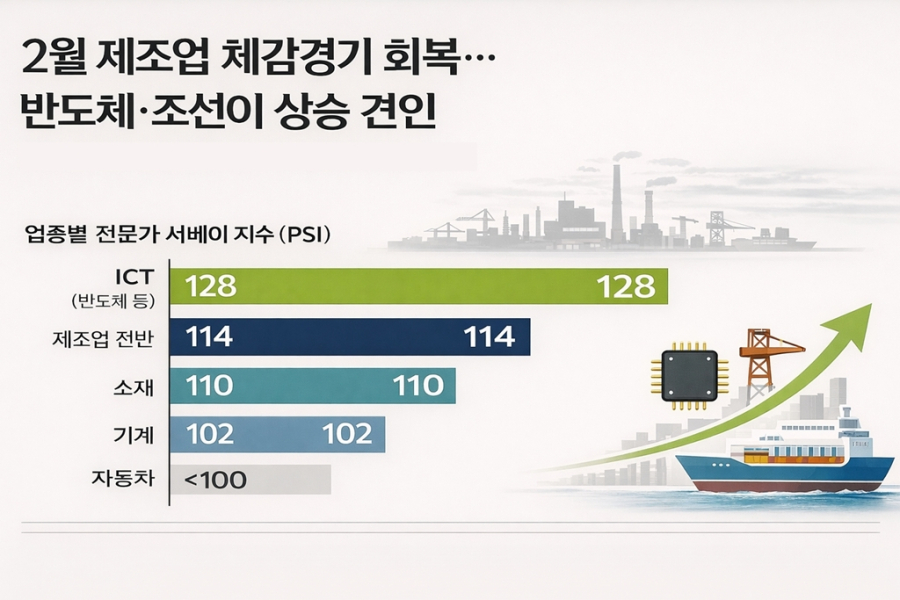

국내 제조업 전문가들이 내다본 2월 경기가 전월 대비 크게 개선될 것으로 나타났다. 반도체를 중심으로 한 ICT 부문이 상승세를 주도하는 가운데, 지난달 주춤했던 소재 부문도 회복세를 보일 전망이다. 다만 자동차 업종은 여전히 부진할 것으로 예측됐다.

산업연구원(KIET)은 국내 주요 업종별 전문가 125명을 대상으로 진행한 ‘전문가 서베이 지수(PSI)’ 조사 결과를 26일 발표했다. PSI는 100을 기준으로 200에 가까울수록 전월 대비 개선 의견이 많음을, 0에 근접할수록 악화 의견이 많음을 의미한다.

2월 업황 전망 ‘맑음’… 수출·내수 동반 회복 기대

조사 결과 2월 제조업 업황 전망 PSI는 114를 기록했다. 1월 현황(104)보다 10포인트 상승한 수치로, 기준치(100)를 훌쩍 넘어섰다. 전문가들은 2월 내수(108)와 수출(113)이 모두 기준치를 상회하며 동반 회복세를 보일 것으로 내다봤다. 생산수준(108) 역시 긍정적으로 평가됐으며, 재고(104) 수준도 적정선을 유지할 것으로 예상된다.

1월 제조업 현황 PSI는 104를 기록하며 6개월 연속 기준치를 상회했다. 내수(96)가 5개월 만에 기준치 아래로 떨어지며 부진했지만, 수출(103)이 버팀목 역할을 하며 전체 지수를 방어했다.

ICT ‘독주’ 속 소재·기계도 반등… 자동차는 ‘흐림’

업종 유형별로 보면 ICT 부문의 강세가 두드러진다. 1월 ICT 부문 현황 지수는 111로 9개월 연속 기준치를 웃돌았고, 2월 전망치는 여기서 21포인트나 급등한 128을 기록했다. 반도체 업황 개선 기대감이 반영된 결과로 풀이된다.

기계 부문은 1월 현황이 96으로 부진했으나, 2월에는 102를 기록하며 소폭 반등할 것으로 전망됐다. 소재 부문 역시 1월 100에서 2월 110으로 상승하며 경기 회복 대열에 합류했다.

반면 자동차 업종은 ‘나 홀로’ 부진을 이어갔다. 1월 현황 지수가 100을 하회한 데 이어, 2월 전망에서도 기준치를 넘지 못했다. 화학 업종 역시 2월 전망치가 전월 대비 하락하며 약세를 보였다.

반도체·조선이 상승 견인… 디스플레이도 회복세

세부 업종별로는 희비가 엇갈렸다. 반도체는 1월에 이어 2월에도 기준치를 크게 상회하며 제조업 경기를 이끌 것으로 분석됐다. 조선과 바이오·헬스 업종 역시 100을 넘기며 호조세를 이어갈 전망이다.

특히 디스플레이와 휴대폰, 철강 업종은 2월 전망치가 전월 대비 큰 폭으로 상승하며 뚜렷한 개선세가 예상된다. 반면 자동차는 내수와 수출 부진 우려 속에 100을 밑돌 것으로 조사돼, 업종 간 체감 경기 양극화가 심화될 것으로 보인다.

기사 정정 / 반론

저작권자(c)산업종합저널. 무단전재-재배포금지

기사 정정 / 반론

저작권자(c)산업종합저널. 무단전재-재배포금지

INDUSTRY DATA ARCHIVE

본 섹션은 산업계의 최신 동향과 신제품 정보를 신속하게 전달하기 위한 '오픈 데이터베이스(Open DB)' 공간입니다.

기업이 제공한 보도자료, 기술 리포트, 제품 출시 정보의 원문(Raw Data)을 실시간으로 아카이빙하여 업계 종사자들에게 필요한

'원천 정보'의 가치를 제공합니다.

※ 산업종합저널 기자가 직접 취재하고 분석한 심층 기획 뉴스는 [뉴스]·[기획] 섹션에서 확인하실 수 있습니다.

관련뉴스

많이 본 뉴스

AI·로봇 시대 노동 해법 찾기… 국회서 ‘공존 모델’ 논의 본격화

인공지능(AI)과 로봇 기술의 급격한 발전이 노동 시장에 미치는 영향을 진단하고, 인간과 기술의 공존 방안을 모색하는 공론의 장이 국회에서 열렸다. 국회의원 연구단체 인구와기후그리고내일 대표의원 나경원 국민의힘 의원과 김형동·김소희 국민의힘 의원, 국민의힘 정책위원회는 25일 국회에서

KDI "기업 성장 역동성 저하… 스케일업 지원체계 '원스톱 진단'으로 개편해야“

최근 국내 기업 성장 역동성이 저하되며 정부 지원 방식을 보조금 지급에서 기업별 병목 현상을 해결하는 원스톱 진단 및 맞춤형 연계 체계로 개편해야 한다는 제언이 나왔다. KDI(한국개발연구원) 김민호 선임연구위원은 24일 ‘기업의 성공적 스케일업을 위한 정책 지원체계 재구축 방안’ 보고서